|

Я починаю для себе вивчати тему інвестицій в акції, облігації і інший пасивний дохід. На даний момент я взагалі не маю досвіду по цій темі, тому потрібно буде багато чому вчитись і не довіряти ні кому окрім себе. Одним із методів покупки акції - це покупка їх через ETF (біржовий інвестиційний фонд (англ. exchange-traded fund)). Як на мене, це гарний інструмент, який зменшує ризик втратити ваші гроші. Таких фондів є дуже багато і їх тематика/філософія різна. Один із показників фонду є його механізм роботи із дивідендами. Суть така: фонд володіє акціями і деякі компанії по цім акціям платять фонду дивіденди, і що фонд має робити далі із цими грошима? Оскільки фонд купив акції за ваші гроші, то він повинен відати вам цей прибуток. Більшість фондів так і роблять. Інвестор в свою чергу повинен думати, що робити із цим прибутком. І в нього виникає дві проблеми:

- по перше, із прибутку він мусить заплатити податок. Цей прибуток, як правило, дуже малий, а час потрачений на податки (звітність) коштує багато сил.

- по друге, інвестор хотів би ці гроші знову інвестувати і отримувати складний процент. Але сума може бути недостатньо для покупки нової акції так ще і комісію брокеру треба за транзакцію заплатити.

Спираючись на ці проблеми виникли фонди Accumulating ETF. Такий фонд не платить вам дивіденди, а інвестує їх в свій розвиток. І тепер інвестор сам вирішує який механізм вибрати:

- я назбирав вдосталь грошей і хочу жити на проценти = Distributing ETF

- я збираю капітал = Accumulating ETF

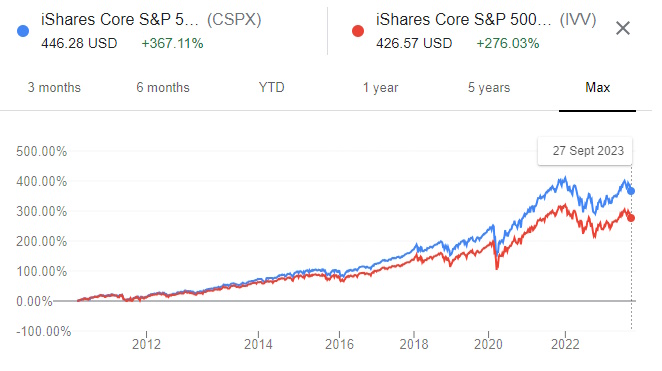

Із теорією розібралися (таку теорію пишуть більшість блогерів). А як же насправді все це працює? В цьому світі дуже добре люблять вести облік грошей, тому давайте порівняємо два ETF. Беремо два однакові за своєю філософією фонди але різний механізм по роботі із дивідендами. Вибрані мною фонди покупають акції із списку S&P 500

- iShares Core S&P 500 ETF (IVV) - Distributing ETF

- iShares Core S&P 500 UCITS ETF USD (CSPX)- Accumulating ETF

Мій кейс буде такий: я вкладаю в кожний фонди по $10 000 в один і той самий день і більше їх не докуповую. Через 5 років я аналізую який фонд приніс мені більше грошей.

Очікуваний результат.

- Distributing ETF повинен падати або зростати аналогічно S&P 500 і цілком можливо, що через 5 років вартість моїх грошей в фонді буде менше ніж $10 000. Але цей фонд платив мені дивіденди, тому якісь гроші я все таки заробив на протязі 5 років.

- Accumulating ETF повинен падати або зростати аналогічно S&P 500, але кількість акцій в фонді повинно зростати. Наприклад, на момент покупки фонд володів 10шт акцій Apple, які коштували $100 за штуку = загальний капітал $1000. Через 5 років фонд володіє 12шт акцій Apple, які коштую

$90 за штуку = загальний капітал $1080. Тобто навіть, якщо S&P 500 просяде, я після продажу фонду маю заробити гроші. Це означає, що ціна фонду повинна зростати швидше ніж S&P 500

Фактичний результат.

добре, що не потрібно вкладати $20 000 в фантики акції і чекати 5 років. Можна просто емулювати поведінку капітал покладаючись на історію. Беремо однаковий проміжок часу (чим більше тим і краще видно різницю) і порівнюємо заробіток.

Проміжок часу який я обрав: з 31-12-2015 по 15-09-2023.

Distributing ETF

Початкова ціна: 204,87USD

Кінцева ціна: 447,05USD

Різниця(дохід): +242,18USD (118,21%)

Вартість моїх вкладів: +21 821,15USD

Дивіденди: 1532,37USD = 31,393782USD * 48,811шт

Фінальний капітал: +23 353,52USD

Accumulating ETF

Початкова ціна: 191,53USD

Кінцева ціна: 466,41USD

Різниця(дохід): +274,88USD (143,52%)

Вартість моїх вкладів: +24 351,79USD

Дивіденди: +0 USD

Фінальний капітал: +24 351,79USD

Різниця: 998,27USD за 8 років.

Я очікував трохи кращий показник, але він присутній, тому має сенс покупати Accumulating фонди для збільшення швидкості накопичення капіталу.

|